让不懂建站的用户快速建站,让会建站的提高建站效率!

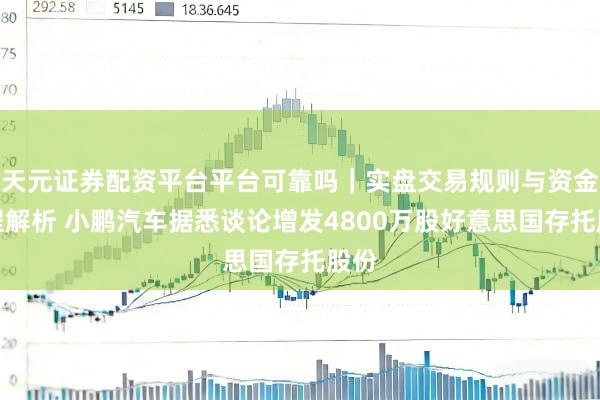

2026年6月15日,PCB板块个股掀翻涨停潮,东山精密(002384)午后开盘涨停。据公开往复数据,当日开盘222.47元,最低215.39元,于午后涨停,收盘价239.31元,涨幅10.00%,振幅11.00%。全日成交85.38万手,成交额197.26亿元,换手率6.16%,量比1.20。总市值4383.22亿元,率领市值3317.61亿元。

估值方面,当日动态市盈率(以2026Q1净利润×4估算全年)为98.73倍,TTM滚动市盈率为214.85倍,静态市盈率为316.23倍,市净率19.36倍。

资金方面,6月15日主力资金净流入35.27亿元(主力资金按证券之星口径界说为特大单成交),占总成交额17.88%;游资资金净流出22.18亿元,占总成交额11.24%;散户资金净流出13.1亿元,占总成交额6.64%。其中,特大单净流入41.16亿元,为当日资金净流入最主要孝敬力量。铁心6月12日,融资余额116.93亿元,环比增多0.99%,说合2日增长,融资净买入1.15亿元;融资余额行业排行7/403。北向资金方面,6月4日龙虎榜数据走漏,北向资金三日计算净买入7.22亿元,机构资金三日计算净买入9.38亿元。

市集配景与板块心思:当日CPO及PCB观点板块集体爆发,光迅科技、生益科技(600183)等十余只个股涨停。中枢驱动逻辑为:AI算力基建参加加快期,光芯片供需缺口无间扩大(Lumentum暗意订单已排满至2028年),近似PCB板块全体需求高景气。

资金协力推升涨停的背后,是公司基本面从传统制造向AI算力中枢平台的结构性跃迁,下文基于最新公开财报与行业数据张开全面拆解。

灵魂盘算推算分析(行业中枢变量)

核神思算一:订单有余度——FPC基本盘踏实,AI PCB与光模块双引擎放量

关于东山精密所处的PCB及光通讯赛谈,订单有余度通过三伟业务线分别体现:FPC四肢宇宙第二大供应商(营收256.20亿元,占总营收63.85%,同比增长3.3%),深度绑定苹果等奢靡电子大客户,提供安祥营收与现款流底座。在AI算力边界,依托Multek技艺积淀,公司可量产78层正交高速PCB,通过英伟达认证并全面切入微软、谷歌、AMD、Intel等宇宙云厂商与芯片巨头供应链,2025年AI管事器PCB收入同比翻倍增长。精密组件业务受新动力汽车需求驱动,2025年营收59.30亿元,同比增长30.61%。光模块业务四肢全新增长极,2025年四季度孝敬营收14.36亿元,毛利率高达36.74%。公司400G、800G光模块批量供货北好意思云厂商,1.6T光模块已完成送样实测,有望2026年批量出货。

行业逻辑:PCB行业宇宙市集限度超700亿好意思元,AI管事器对高多层PCB和HDI板的需求呈爆发式增长,公司四肢宇宙前三大PCB供应商、第二大FPC供应商,订单能见度高。800G及1.6T高速光模块市集需求无间扩大,光芯片宇宙供应缺口已达25%-30%,订单排期已蔓延至2028年。

论断:东山精密已构建“FPC基本盘+AI PCB+光模块”三端倪订单结构,奢靡电子端提供现款流保险,AI算力端提供高增长弹性。公司宇宙前三大PCB供应商的头部地位伙同多边界客户粉饰,酿成高度漫衍化的订单开端,抗周期智商强。

核神思算二:国产替代程度——光芯片+光模块垂直一体化IDM智商,国产替代的中枢握手

东山精密通过收购索尔念念光电,构建了从光芯片到光模块的垂直整合一体化IDM运筹帷幄花式。东山精密在2025年年报中暗意,公司100G PAM4 EML芯片在400G及800G光模块中累计使用超千万颗,200G PAM4 EML芯片已参加量产阶段光模块方面,产品粉饰10G至1.6T全速度,800G及1.6T高速模块已实现批量录用,市集份额稳步晋升。

行业逻辑:宇宙高端EML光芯片产能高度辘集在Lumentum、Coherent、三菱、住友、博通等少数巨头手中。跟随AI算力需求激增,Lumentum 2025年2月起即明确淡漠光芯片供不应求,11月将供需缺口判断从20%扩大至25%-30%,至2026年4月已暗意订单排满至2028年。国产替代需求空间极为精深。索尔念念是国内少数、宇宙为数未几具备100G/200G高端光芯片量产智商的厂商。公司通过“光芯片+光模块”一体化花式灵验优化成本结构、晋升盈利空间,并筑牢供应链安全壁垒。更遏止的是,公司已成为宇宙惟逐一产品备从PCB、光芯片到光模块从研发到坐蓐全历程智商的企业,这一全产业链粉饰使其在竞争中获取结构性上风。

论断:东山精密的国产替代竞争力体目下光芯片IDM量产智商带来的全链条自主可控,伙同自研芯片成本上风构筑可无间竞争壁垒。在宇宙光芯片供需缺口不停扩大的大配景下,公司有望进一步扩大市集份额。

核神思算三:产能运用率——新旧产能轮换,AI PCB扩产与泰国基地产能开释组成主要看点

2025年,公司产能运用率呈现结构性分化。软板业务受益于奢靡电子新机型需求增长实现营收安祥晋升,但因泰国新产能救助不足,利润未能同步增长。精密制造业务因客户程度不足预期导致产能运用率下落。触控走漏业务保持安妥,LED业务同比减亏。东山精密旗下Multek盘算推算了总和10亿好意思元的AI高端PCB投资,投资周期瞻望无间2-3年。该神色的首期产能瞻望于2026年Q3驱动开释。据机构预测,2026年Multek总产值约为8-9亿好意思元,2027年跟着珠海富山工场扩产,产值有望跃升至25-30亿好意思元。泰国工场软板业务已完成主要客户考证,瞻望从2026年下半年起随新机型量产缓慢开释产能。

行业逻辑:PCB行业属于重金钱行业,产能运用率是掂量企业ROE与盈利质地的中枢变量。AI PCB四肢公司策略增长点,新工场投产程度将决定2026-2027年功绩增量空间。

论断:2025年公司处于新旧产能轮换期,泰国基地与AI PCB新厂尚未批量孝敬,利润开释受到阶段性压制。2026年,跟随AI PCB新产能在Q1已开释首期、后续产能瞻望年底投产,以及泰国FPC基地不才半年孝敬增量,公司有望完成从“产能蓄力期”到“产能开释期”的要津切换。

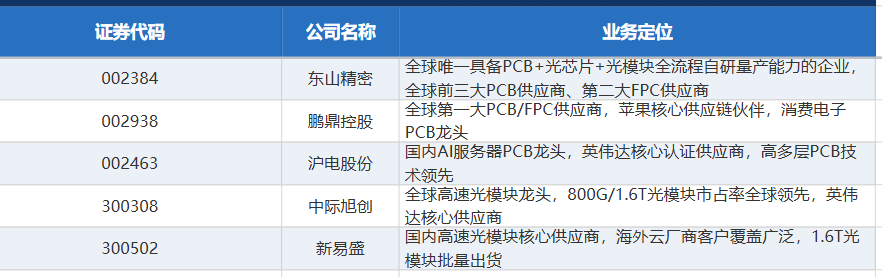

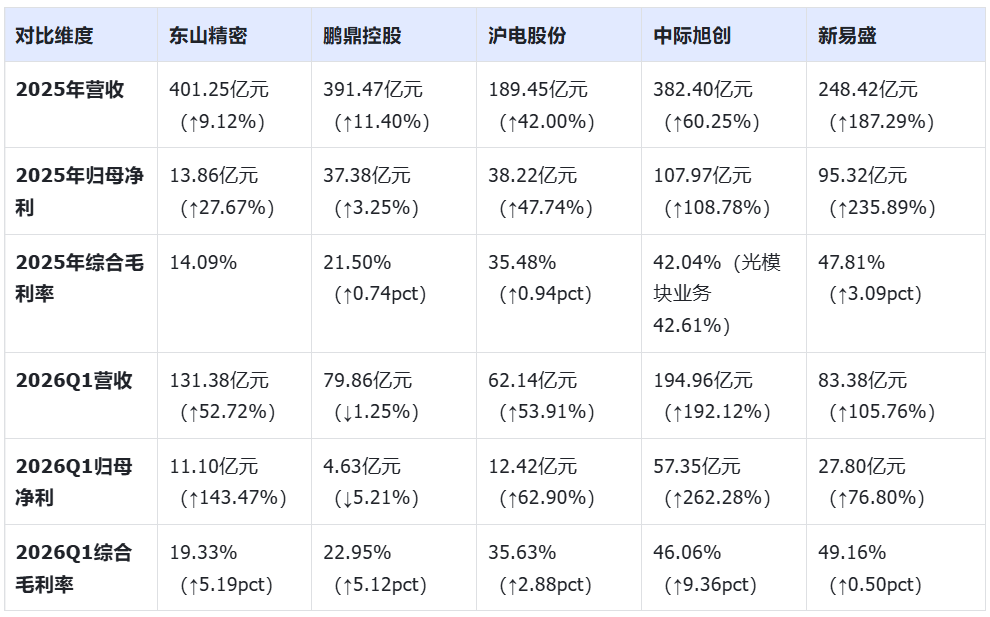

对标企业池

数据开端:各公司2025年报、2026年一季报及公开行业信息。市集一致估算值基于公开研报及财经媒体报谈详尽测算,仅供参考。

论断:五家企业2025年报及2026Q1数据走漏:中际旭创(300308)、新易盛(300502)凭借光模块与AI算力深度绑定,营收利润增速及毛利率(46%-49%)显耀卓越;沪电股份(002463)受益AI PCB需求,毛利率35%+且无间晋升;东山精密虽体量最大,但毛利率仅19%-20%,受传统业务牵累;鹏鼎控股(002938)FPC龙头仍以苹果为中枢,AI弹性尚待开释。AI算力已成为分歧盈利智商的中枢变量。

财务排雷

1. LED业务无间耗损牵累全体利润:公司LED业务2025年全年耗损超预期,尽管同比有所减亏,但还是侵蚀全体净利润的遏止身分,制约毛利率的晋升起间。2025年全体毛利率仅14.09%,LED业务的耗损是原因之一。

2. 泰国新产能救助不足,利润开释低于预期:尽管奢靡电子FPC需求稳步增长,但因泰国软板基地产能爬坡慢于预期,利润未能与营收同步增长。新产能从投产到达产存在时候周期,短期利润竣事节律存在不细目性。

3. 精密制造业务客户程度不足预期,产能运用率下滑:该业务因下搭客户神色延后,产能运用率出现阶段性下落,运筹帷幄性利润同比减少。新动力车行业竞争加重,客户神色节律波动可能带来订单不安祥性。

4. 光模块业务盈利智商竣事节律的考证窗口:光模块业务Q4孝敬14.36亿元营收、36.74%高毛利率,但仅含一个季度并表功绩。跟着2026年全年并表,该业务能否无间孝敬高利润率、保持客户订单的安祥增长,仍需后续季报考证。

5. 高估值与功绩竣事节律的匹配张力:面前动态PE(2026Q1×4估算)约98.73倍,静态PE 316.23倍,TTM滚动PE 214.85倍。这一估值反馈了市集对“光模块+AI PCB”双引擎协同放量的远期预期。若AI新产能开释慢于预期,或光模块客户订单增速不足市集预期,高估值将濒临消化压力。

机构不雅点参考

开源证券

2026Q1功绩高增,“光模块+AIPCB”大开新成漫空间。公司通过收购索尔念念布局光模块业务,四肢宇宙惟一具备PCB、光芯片以及光模块从研发到坐蓐全历程的企业,将通过“光模块+AIPCB”双引擎驱动功绩无间高速增长。

招商证券

26Q1功绩高增源于光模块并表,“光+PCB”双轮策略加快推动。索尔念念遴荐IDM花式实现“光芯片+光模块”一体化,为国内惟一可自供EML芯片并大限度量产的企业。26Q1索尔念念收入同比翻倍,800G光模块已向Meta出货,Oracle、Microsoft、xAI等客户导入弘扬获胜,AI关联业务利润孝敬占比已超50%,成为公司中枢盈利救助。

国盛证券

公司通过外延内生切入AI硬件高增长赛谈,加快高端新产能开释。光模块业求实现收入14.36亿元,毛利率36.7%。宇宙EML光芯片产能缺口无间扩大,高端产品订单排满至2028年,国产替代空间精深。

以上均为公开研报不雅点摘抄,不代表本陈说判断。

风险全景扫描与趋势分析

风险全景扫描

1. AI算力需求增速放缓的风险:公司面前中枢增长逻辑高度依赖AI算力基础步调的本钱开支节律。若云厂商和芯片厂商对光模块和AI PCB的采购力度低于预期,或AI算力从“树立期”参加“应用消化期”,公司高成长叙事可能濒临挑战。

2. 订单竣事节律不足预期的风险:公司AI PCB新产能(首期3亿好意思元已于26Q1开释,后续10亿好意思元瞻望2026年底投产)和泰国FPC基地(26H2驱动开释)的产能爬坡程度顺利影响功绩竣事。若客户订单导入延后或产能运用率低于预期,利润开释节律可能不足市集预期。

3. 极高估值与功绩增速的匹配张力:面前动态PE(以2026Q1×4估算全年)约98.73倍,TTM滚动PE 214.85倍,静态PE 316.23倍,市集以2026-2027年光模块+AI PCB协同放量的远期逻辑进行估值。机构上调后的2026年盈利预测在68-90亿区间不等,功绩增速与估值之间的匹配度存在较大不对,任何订单或产能推动不足预期均可能触发估值体系重估。

趋势分析

资金面:铁心6月12日融资余额116.93亿元,融资净买入1.15亿元,说合2日增长,行业排行7/403。6月4日该股上榜龙虎榜,三日总净买入10.18亿元,其中北向资金净买入7.22亿元,机构资金净买入9.38亿元。近一个月上榜2次,机构资金积极参与显然。

技艺面:当日以10%涨停报收239.31元,冲破此前横盘平台。全日振幅11.00%,量比1.20,成交197.26亿元,量能显耀放大。均线呈多头罗列,短期救助参考当日开盘222.47元;上方压力来自历史高位区域的赢利盘竣事压力。自2025年末84.65元启动,累计涨幅已超180%,高位估值消化压力显耀。

东山精密的中枢竞争壁垒竖立在三大灵魂盘算推算的协同共振上:宇宙前三大PCB供应商的头部地位与AI PCB/光模块双引擎的订单驱动,构建了端倪分明的订单结构;“光芯片+光模块”垂直整合IDM花式使公司成为宇宙惟一具备PCB、光芯片及光模块全历程智商的企业,在国产替代进程中占得先机;AI PCB新基地与泰国FPC基地的新旧产能轮换,有望在2026年下半年从“产能蓄力期”跨入“产能开释期”。但是,14.09%的全体毛利率(2025年)与接近100倍的前瞻动态市盈率之间存在宽绰张力,LED业务耗损牵累盈利智商,新产能开释节律与光模块订单竣事还是要津考证变量。公司正处于从“传统精密制造龙头”全面迈向“AI算力中枢硬件平台”的策略窗口期——三大灵魂盘算推算的竣事节律与协同效应,将共同决定公司基本面的下一步演进场所。

免责声明:以上分析仅基于公开财报与行业数据进行基本面量化拆解,不组成任何投资建议、营业指导或个股评级(如买入/卖出/持有)。市集波动、政策变动、技艺迭代、客户认证程度、卑劣需求变化等均可能导致公司基本面与估值发生剧烈变动。投资有风险,入市需严慎。

天元证券配资平台平台可靠吗|实盘交易规则与资金流程解析提示:本文来自互联网,不代表本网站观点。