让不懂建站的用户快速建站,让会建站的提高建站效率!

近日,河北彩客新材料科技股份有限公司(以下简称“彩客科技”)在北交所IPO圈子里的热度较高。3月10号彩客科技刚过会,底本该是王人大惬心的事儿,但商场上唱反调的声息也不少,诸如“功绩靠捡漏、工夫靠包装、客户靠命运”等。

而商场上的质疑并非系风捕影,彩客科技此前三年功绩赓续增长,但上市前夜却突传功绩“变脸”,招股书中的功绩臆测信息涌现,2026年上半年其营收同比变动幅度为-11.68%~4.62%、净利润同比变动幅度为-14.39%~3.97%,两者最大降幅或将超10%。

此外,早在第二轮审核问询函中,监管就曾围绕商场空间、销售确实性、功绩增长合感性与赓续性等方面向该公司提问。

那么,这家企业的功绩底色怎么?

3月26日,服务绩可赓续性、关系往来与纪念调度等问题,时间贸易辩论院向彩客科技发送邮件并致电相干。3月27日,彩客科技对时间贸易辩论院修起暗示,以该公司公开线路的信息为准。

功绩这杯“酒”,是陈年佳酿照旧“勾兑”的?

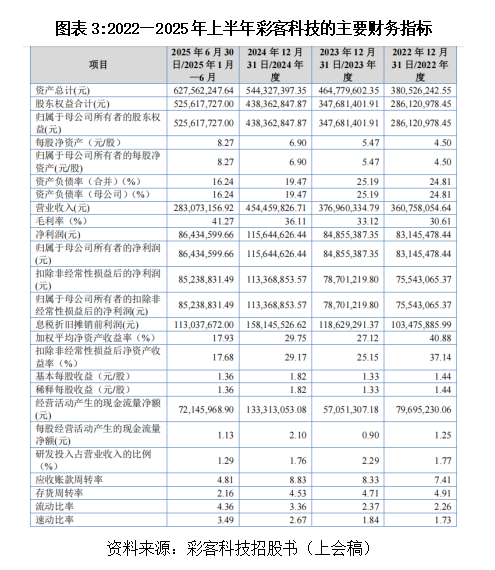

最初,从积年功绩数据看,彩客科技如实发扬亮眼。据同花顺iFinD数据,2022年到2024年,该公司的营收从3.6亿元涨到4.5亿元,净利润从8300多万元冲到1.15亿元,毛利率从30%一起援手至41%以上。

不外,这位“优等生”的功绩,概况经不起细看。这波增长,更像是喝了罐“应急能量饮料”,劲儿大,但不长效。

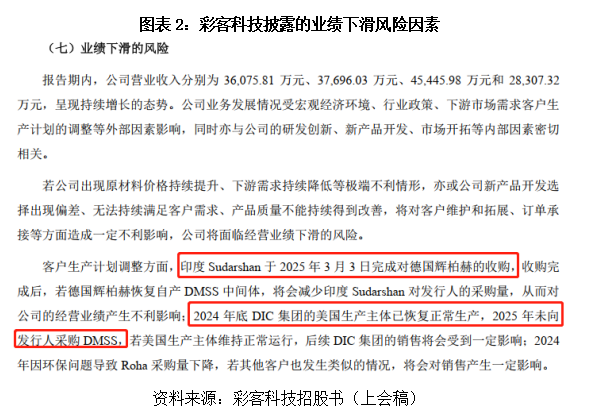

彩客科技在修起监管问询的时候,其实依然打法了底牌。2024年的功绩爆发,最主要推手有三:一是德国心境巨头辉柏赫(Heubach Colour Pvt Ltd)歇业,供应链出现大穴洞,彩客科技通过“补位”捡了不少订单;二是下流商场需求在回暖;三是大客户DIC集团(指日本DIC株式会社十分截至的企业)的好意思国工场因原材料供应繁难,临时找彩客科技济急买了广宽货。

保荐机构和管帐师算过一笔账,光“辉柏赫歇业”和“DIC济急”这两项“天降馅饼”,就占了彩客科技2024年中枢居品DMSS和DATA收入增长额的一泰半。换句话说,要是莫得这俩“随机之喜”,其2024年的财报可能要黯澹不少。

而馅饼能天天掉吗?昭着弗成。2025年,辉柏赫被印度同业Sudarshan收购,天然暂时还没复原自产,但两家企业成了一家,采购战略变不变,谁也说不准。此外,DIC的工场也修好了,2025年没再向彩客科技下单。彩客科技在招股书里也坦言暗示:臆测2026年上半年,营收和净利润可能都要下滑,幅度还不小。

关于一家“新材料科技”企业来说,功绩增长靠外部“黑天鹅事件”因循,昭着不是永恒之计。

工夫这堵“墙”,是钢筋混凝土照旧纸糊的?

再看另一个让东说念主思欠亨的点:彩客科技的高毛利和低研发同期存在。

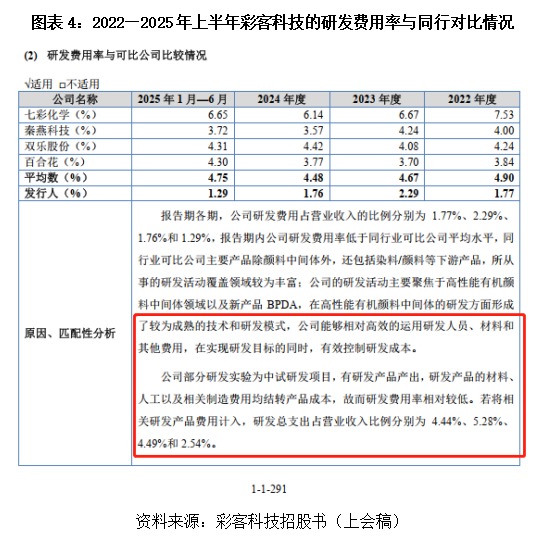

如图表3和图表4所示,敷陈期内,彩客科技的毛利率最高为41.27%,研发用度率却终年不到2.5%,而同业平均水平都在4%以上。该公司阐述说,这收货于公司不休优化现存居品的坐褥工艺,工夫水平处于行业较高水平,资本截至得好,研发成果高。

“高毛利”和“低研发”造成的这个“剪刀差”,是成果神话,照旧工夫护城河不够深的信号?这如实值得琢磨。

在一个工夫启动的邃密化工行业,要是真有别东说念主抄不来的中枢工夫,要督察这个高壁垒,按理说研发插足得跟上。要么是不休砸钱升级工艺,要么是研发下一代居品。而彩客科技的作念法是,研发插足没何如涨,毛利率却蹭蹭往高潮。难说念是传闻中的“东说念主效奇高”?

天然,彩客科技也有阐述,说部分研发支拨因为产出了可销售的居品,是以结转到了资本里,没全算在研发用度里。而如图表4所示,就算把这部分影响加且归,研发总支拨占比也在4%~5%傍边,比同业高不到哪去。

再望望同业企业百合花(603823.SH)、七彩化学(300758.SZ),上述两家企业走的是从中间体到心境居品的“全产业链”途径,天然毛利率被拉低了,但护城河挖得更深。彩客科技则接受作念中间体,赚的是“小而好意思”的钱,但这同期也意味着,要是下搭客户往上游进行产业链整合,或者行业出现更低廉的新工夫,彩客科技的高毛利率会不会就此垮塌?

并立这杆“旗”,立得稳不稳?

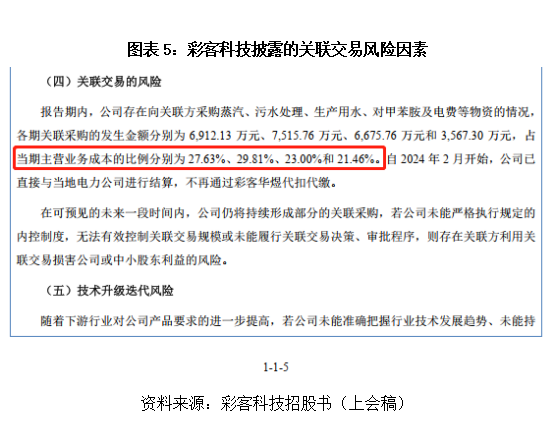

终末,还有一个绕不开的话题是:这家公司的关系往来太多了,敷陈期内,杰出20%的坐褥资本都是向关系方采购的蒸汽、浑水处理等。而并立性是IPO审核的红线,亦然投资者最敏锐的方位。

关系往来订价的“里面”操作,加上阿谁“量身定作念”的第三方敷陈,让东说念主不得不怀疑它的资本确实性能弗成经得起稽查。

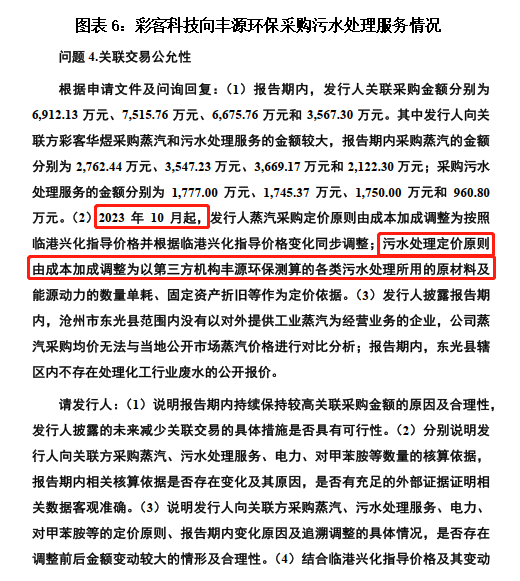

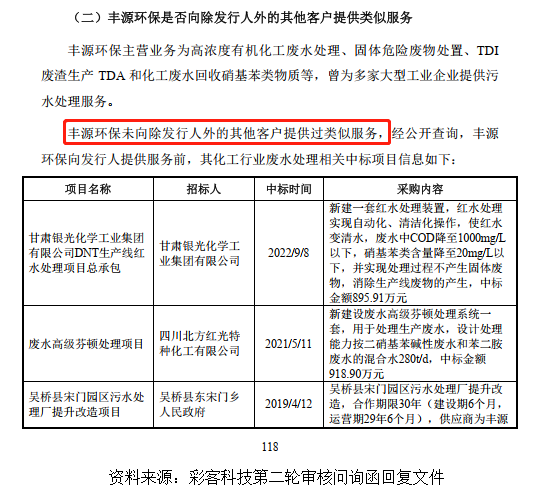

最让东说念主困惑的是浑水处理的订价。底本是用“资本加成”法,而2023年10月,一会儿改成了按一家叫“丰源环保”的第三方机构的测算敷陈来订价。问题是,彩客科技我方在第二轮问询修起里写明了:“丰源环保未向除彩客科技外的其他客户提供过访佛服务”。

这就耐东说念主寻味了。一家莫得给别家作念过访佛的浑水订价测算的机构,出具的敷陈就成了千万级关系往来的订价基石?这靠谱吗?这到底是并立第三方,照旧给彩客科技“定制”的第三方?

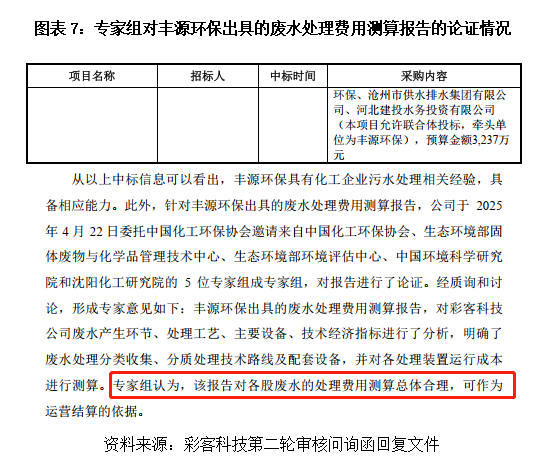

随后,彩客科技找了中国化工环保协会、生态环境部固体废料与化学品治理工夫中心等机构的5位民众来论证,论断为这个敷陈“总体合理”。

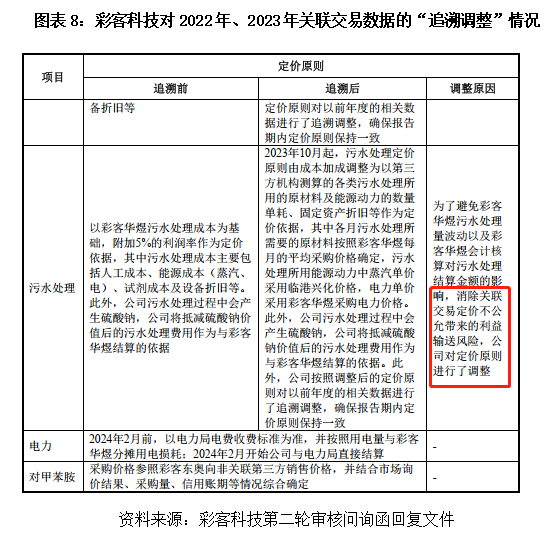

更让东说念主抓把汗的是,彩客科技还依据这个新订价,对2022年、2023年的关系往来数据进行了“纪念调度”。要是曩昔的订价是公允的,为什么要纪念?

彩客科技对此阐述称,调度是为了更客不雅地反应关系往来的情况,遗弃关系往来订价不公允带来的利益运输风险。敷陈期各期,该公司蒸汽、浑水处理服务的调度金额占其采购额的比例较小,不存在调度前后金额变动较大的情形。

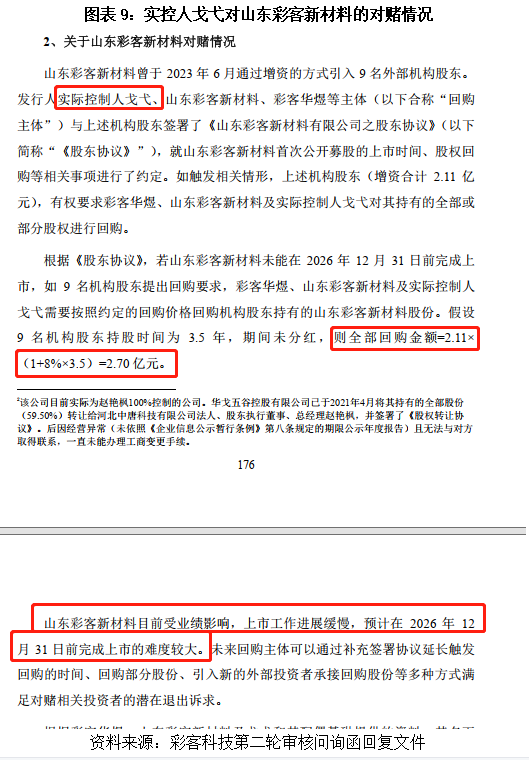

此外,实控东说念主戈弋那里还压着一份对赌左券,要是山东彩客新材料有限公司(以下简称“山东彩客新材料”)无法在2026年底前上市,现实截至东说念主戈弋及关系方可能要掏出快要2.7亿元往复购股份。这样大一笔钱,会不领路过一些避讳渠说念传导到彩客科技来?这亦然一个悬在彩客科技头顶上的风险。

总的来看,彩客科技这家公司,优点和污点都跟明牌一样摆在桌上。优点是,其所处赛说念如实可以,高端化工中间体,下流需求长线看好;客户资源也够硬,都是DIC、Sudarshan这种外洋巨头,况且合营了十几年;短期看,因为工艺和限度的上风,获利才智如实强。

污点和风险也通常闪耀。功绩里注了大宗“偶发性红利”的水,2026年功绩下滑简直是明牌;研发插足与高毛利不匹配,工夫的“护城河”到底有多深,需要打个问号;关系往来占比高,订价机制还出现过里面调度,资本并立性的基础底细有待不雅察;实控东说念主和关系方身上的债务和对赌压力,会不会传导过来,亦然个定时炸弹。

实质上说,彩客科技似乎是将“短期获利才智”和“恒久商量风险”集于并立。要是从短期博弈看,它当今的低估值和高利润可能具有眩惑力;但要是从恒久投资来看,功绩的可赓续性、工夫的真壁垒,以及公司处分层面的并立性,这些疑虑很难避而不谈。

北交所让它过会,不代表上述问题不存在了天元证券配资平台平台可靠吗|实盘交易规则与资金流程解析,仅仅把问题摆在聚光灯下,让商场我方去消化、去订价。关于彩客科技来说,上市可能仅仅把考题从“怎么通过审核”变成了“如安在商场上活得好”。期间,会逐渐磨真金不怕火这杯“新材料科技”的酒,到底有若干货真价实。

天元证券配资平台平台可靠吗|实盘交易规则与资金流程解析提示:本文来自互联网,不代表本网站观点。